これまで制度について書いてきましたが、適格請求書そのものについてが今回のテーマです。

目次

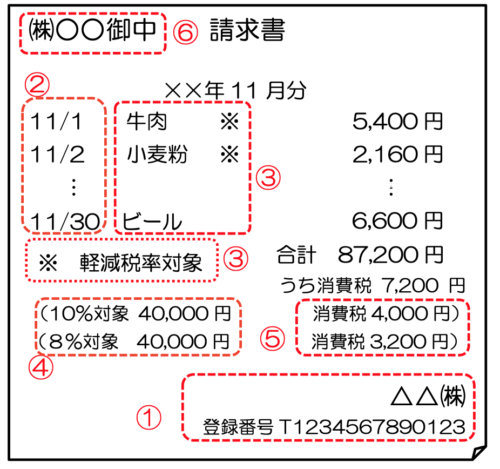

適格請求書に必要な記載事項

上の図が、適格請求書(一例)になります。(国税庁HP参照)

詳細は適格請求書等保存方式 (いわゆるインボイス制度)が導入されます。見てください。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

(注)適格簡易請求書の記載事項は上記1から5となり(ただし、「適用税率」「消費税額等」はいずれか一方の記載で足ります。)、上記6の「書類の交付 を受ける事業者の氏名又は名称」は記載不要です。

記載事項の注意点等

国税庁HP適格請求書等保存方式に関するQ&A(問25以降)に書いてあります。抜粋しますと、

- 様式、名称(請求書、納品書等)は定まっていない・・・・上の図の1〜6の記載があればいいのでレイアウトも自由です。例えば、上の図では、11月1日に牛肉を納品していますから、その納品書に1〜6の記載があれば、それが適格請求書にもなるということですが、その場合は、納品書と請求書との消費税の端数処理に注意しないといけない場合があります。

- 手書きでOKです。

- 電子データ(電磁的記録)で提供することも可能ですが、「適格請求書に係る電磁的記録を提供した場合の保存方法」がありますが、このテーマについては、現在掲載する準備中です。

併せてお読みください。

こちらです。適格請求書等保存方式に関するQ&A(問45以降)