制度内容はご理解いただけたでしょうか?では、ご自分(御社)は、どうするかです。

取引相手次第!

インボイスは、全ての取引に必要ではありません。僕の主観です。

- 取引相手は、消費者である→インボイスを要求する人はいるかもしれないけど、その方が仕入税額控除に必要とは考えにくです。ただ、消費者であっても接待で使うカフェなどの飲食店だと会社の経理等からインボイスが必要といわれる場合がありますね。まあ、接待に限らず経費に関するものというところでしょうか。

- 取引相手は、簡易課税制度を選択している→みなし仕入率を使うからインボイスは必要ないと思われます。しかし、簡易課税制度を不適用にする場合もありますし、基準期間が、5,000万円超えるかもしれないので万能ではありません。

- 取引相手は、免税事業者→話し合いで決めることが可能であると思います。

取引相手の情報を入手することが必要ですね。今後、取引を続けたい時は、適格請求書発行事業者になっていただくようにする場面もあるかもしれませんね。その方が円滑になるかもしれません。

適格請求書発行事業者になる!

僕が、いろいろ制度について思うところ、結論は「適格請求書発行事業者」になるですね。メリットやデメリットはもちろんありますが、僕自身の事業も含めてそう思います。徐々にそう思ってきました。

【メリット】

- 事業に専念できる→インボイスの有無で取引が続くとか失うとか値下げとか悩みたくない。

- 課税事業者になるのだから、設備投資を行う→簡易課税選択の期間がNGです。

【デメリット】

- 消費税の確定申告が必要→事務の負担増(会計ソフトの導入は必須だと思います。場合によっては税理士等)

- 消費税の負担増→経理方法によっては必要経費になる場合もあります。詳細はコチラです。納付税額又は還付税額の経理処理(国税庁HP)

免税事業者の適格請求書発行事業者登録手続きについて

手続きに関しては、お問合せの多いご質問(令和4年5月27日掲載)国税庁HPの「II 適格請求書発行事業者の登録制度」を見ていただければ間違いはないと思います。

これから問合せが多いかなあと思うものをピックアップしたいと思います。

どのような手続で行うのか?【課税事業者・免税事業者】

- 納税地を所轄する税務署長に適格請求書発行事業の登録申請書手続を参考にしてください。

- 提出方法は、e-Tax(推奨します。)または郵送ですが、所轄税務署宛ではなくてインボイス登録センターになります。

- 登録申請書等に登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を登録し、その旨通知します。適格請求書発行事業者の情報は、「国税庁適格請求書発行事業者公表サイト」において公表します。

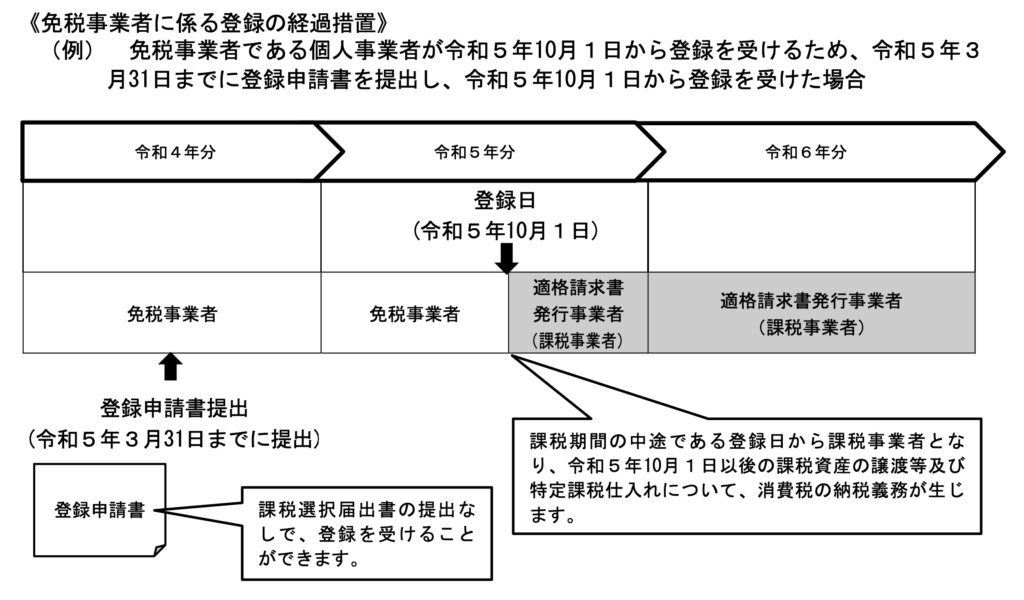

どのような手続で行うのか?【免税事業者】

- 令和5年10月1日から令和11年9月30日までの日に属する課税期間中に登録を受ける場合は、経過措置があり、登録日(令和5年10月1日により前に登録の通知を受けても登録の効力は登録日)から課税事業者となります。

- 上記1の経過措置の適用を受けることとなる場合は、課税選択届出書の提出は不要です。

- この経過措置をの適用を受ける場合、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について、消費税の申告が必要です。

※上図は、国税庁HP「お問合せの多いご質問(令和4年5月27日掲載)P4・問6【答】より抜粋

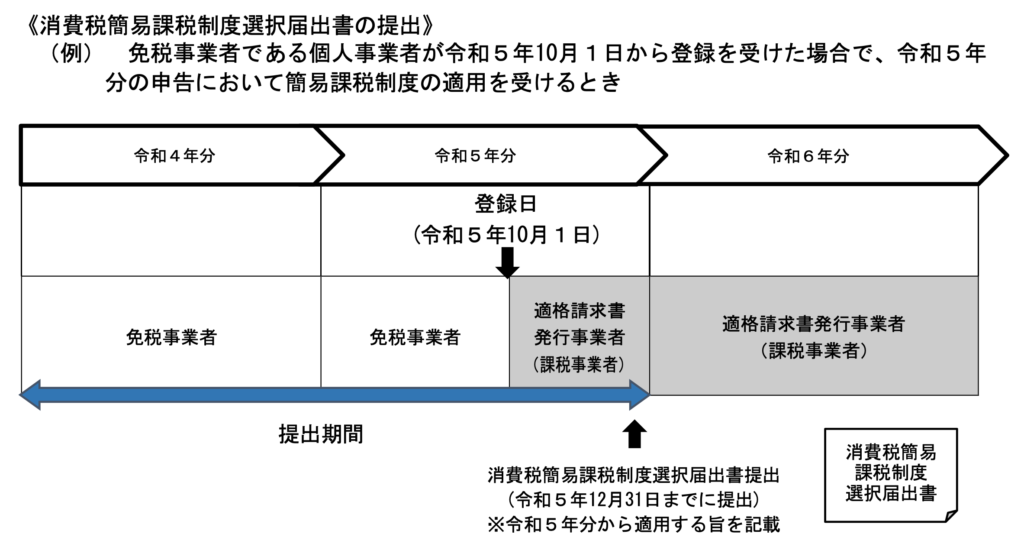

課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出することにより、その期間から、簡易課税制度の適用を受けることができます。※簡易課税制度は、通用は適用を受けようとする課税期間の初日の前日までの提出ですが、経過措置が設けられたということです。

※上図は、国税庁HP「お問合せの多いご質問(令和4年5月27日掲載)P5・問7【答】より抜粋

登録申請のスケジュールを教えてください。

- インボイス制度開始が始まる令和5年10月1日から登録を受ける場合・・・・令和5年3月31日までに登録申請を行う。先ほど書きましたが、e-Taxによる提出を推奨します。

- 登録申請書を提出してから登録の通知を受けるまでの期間・・・・「国税庁適格請求書発行事業者公表サイト」内「登録申請書の処理期間について」を確認していただきたい。また、記載誤りや記載漏れ等がある場合は、内容の確認作業が必要なので通常よりも時間をいただく場合もあるようです。ちなみに令和4年6月3日更新で、e-Tax提出は約2週間、書面提出の場合は約1か月です。

登録申請の提出のタイミング

次回は、免税事業者の提出のタイミングを深堀したいと思っています。

※上図は、「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」P117・問101の抜粋です。これが回答の全てではないので留意してください。

免税事業者から課税仕入れについても、制度開始6年間は経過措置により仕入税額控除相当額の80%・60%控除できるので、価格交渉があった場合に活用できないか考えてみたいと思います。例えば、経過措置適用時は消費税額全額の値引きではなく概ね20%・50%の値引きをした後に適格請求書発行事業者になってもいいのではないのかを考えてみたいと思います。その場合でも、簡易課税制度とのセットではないかと想定しています。