Part3まで引っ張る予定ではありませんでしたが、やはり気になることは記録しようと思っています。

簡易課税制度(事業区分について)

このテーマは自分でもどうかなあと思っています。事業業種、取引内容で全く異なるシミュレーションですしシミュレーションができても取引相手が納得していただけるかどうかですから。

- まず、簡易課税制度をがっつりチェックしたい方は、No.6505 簡易課税制度(国税庁HP/タックスアンサー)で確認できます。

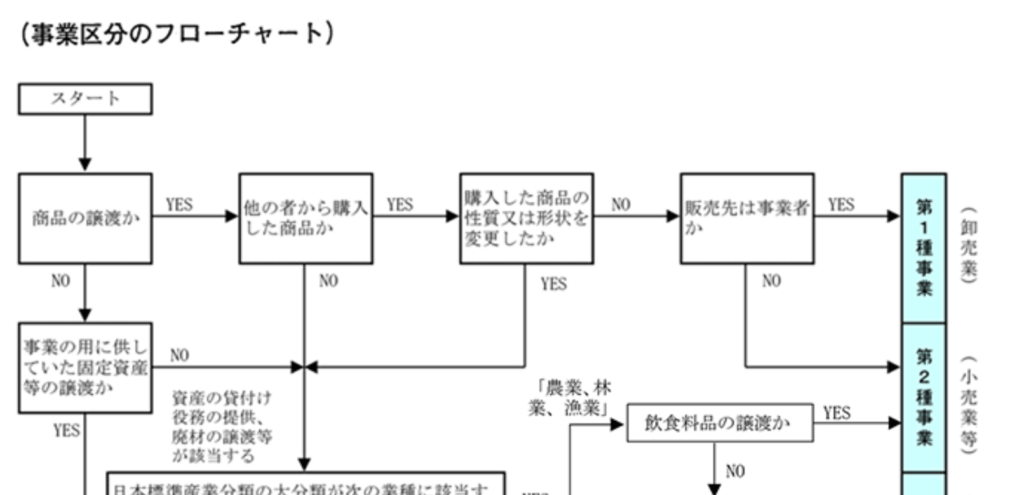

- No.6509 簡易課税制度の事業区分(国税庁HP/タックスアンサー)にある表と事業区分の判定に当たっては、次の点に留意してくださいというところです。特に下図です。

※ある者(会社)が第一種事業の卸売業であっても、事業者でない者に販売した取引は第二種事業の小売業に該当するので、この取引に関しては、みなし仕入率は80%になります。下図も参考にしてください。

このフローチャートは一部です。簡易課税の事業区分について(フローチャート)/国税庁HP質疑応答事例集・消費税で全体が見ることができます。

値引シミュレーション

最終的には、取引者同士が決めることなので淡々と計算方法を考えてみました。

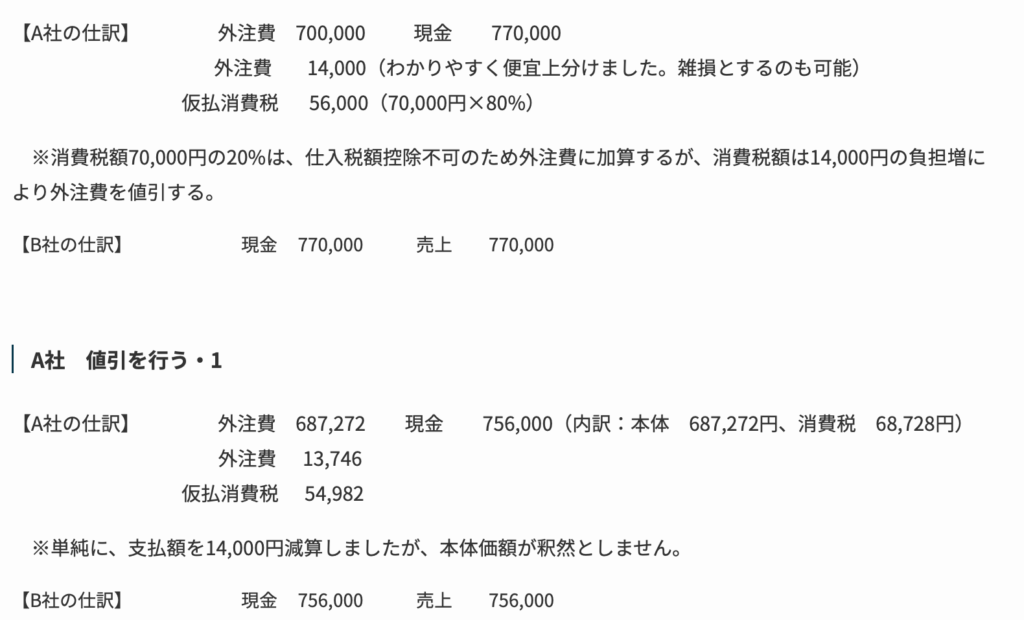

- A社・・・・外注工事を発注側、課税事業者(簡易課税制度は適用不可)

- B社・・・・工事の施行(施工?)を受注側、免税事業者(インボイス制度に対応するかどうか検討中)

インボイス制度開始前

インボイス制度開始後

B社 免税事業者、経過措置適用、値引なし

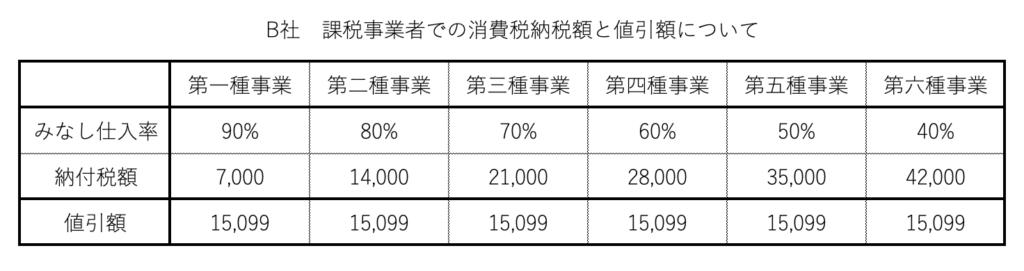

簡易課税制度でのB社の負担

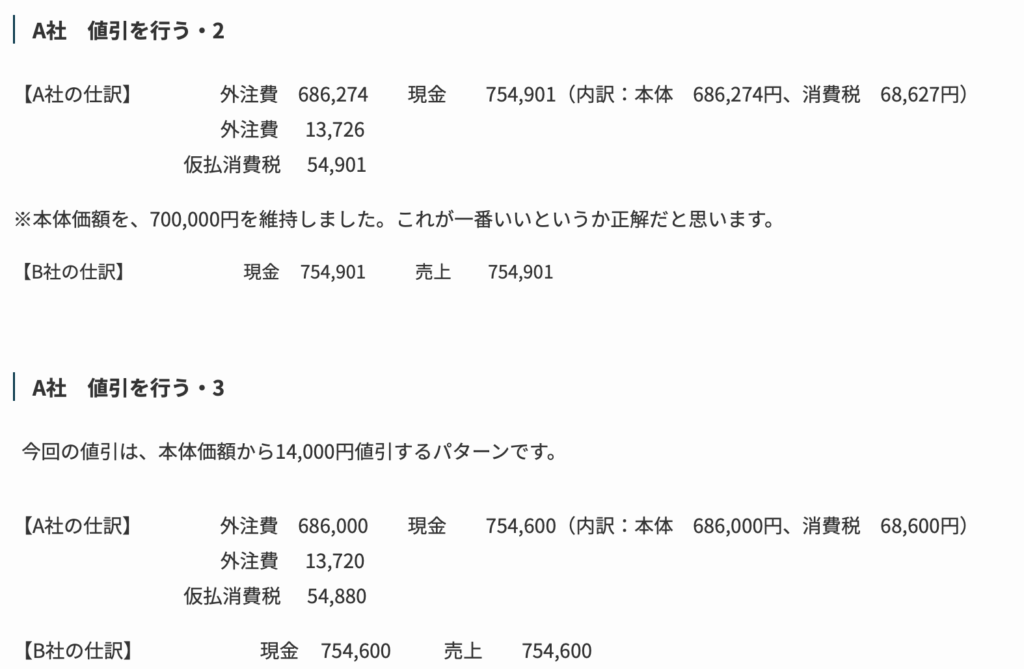

A社 値引を行う・2を採用するので、B社の値引された額は、770,000−754,901=15,099となります。

下の表は、B社が課税事業者になった場合の消費税の納付税額です。インボイス制度開始前の仕訳になりますから、消費税額は、70,000円とします。課税取引が異なる業種の場合も把握できるように表を作成しました。

表の見方は、第一、第二種事業の場合は、納付税額<値引額なので課税事業者と簡易課税制度を選択する方がいいのかなと思います。第三種事業以降は、逆のパータンなので引き続き値引かなと。机上の話なので実務は、このような単純ではないと思います。経過措置の最初の3年間の計算です。残りの3年間は、その時に考えてください。

Part3のまとめ

値引を行うは、1〜3を記載しましたが、思いついた順番に書きました。通常、消費税の処理をする前に値引するのが一般的だと思います。

簡易課税を一度選択すると、

- 2年間、原則課税に戻ることができない。

- 例示の課税取引が単一業種の場合で複数の業種があると、帳簿に第◯業種と記載しないといけないことになります。区分しないとみなし仕入率が最も低い率を使って仕入税額控除を決めます。

- 基準期間が課税売上高が5,000万円を超えると簡易課税制度は適用できません。

- 「消費税簡易課税制度選択不適用届出書」を提出しないと効力が無くなりませんので注意が必要です。

※繰り返しになりますが、インボイスも会計ソフトを使うこともいいのかもしれません。もしくはお問合せください。

freeeサインの新規資料請求・新規お問合せ