Part4ですが、この記事の書き初めは別のカテゴリで書いていたのですが、結論はPart4の方がしっくりするのかなと思いました。

Part1からPart3は、事業を中心でしたが不動産賃貸業です。むしろ不動産賃貸業の方が、影響ありな気がします。

居住用の物件を貸している個人、法人

家賃収入が、1,000万円を超えていても、免税事業者(課税売上高はない)なのでインボイス制度の影響は、ないような気がします。経費に不動産管理会社に管理費を支払っている方は少ないないと思います。おそらく請求書等はインボイス対応になっていると思いますが、免税事業者ですし、課税事業者になっても若干の課税取引額(課税売上割合)があっても小額でしょうから不要思われますが、気になれば相談されるといいと思います。

事務所を中心に貸している個人、法人

課税事業者

課税事業者は、登録申請書の提出は必要だと思います。しかも、開始直後からですよね。借主が免税事業者であればインボイス不要かもしれませんが、課税事業者であれば、事務所等の賃貸料の消費税は仕入税額控除対象になります。

免税事業者

免税事業者であれば「インボイス制度と簡易課税制度の最近の注目についてPart3」で値引きについて書きました。これと同じ現象がありえるかもということです。値引き交渉があるか、移転することもあるかもしれません。ただ、事務所移転は、引越し費用等がありますから、即退去はないのかもしれませんが、なんとも言えないですね。何かのきっかけで移転したいという事業者はいると思います。

今更ながら、インボイス制度の影響は、大きいと思いますよ。賃貸ではなく売買でも影響ありますよね。

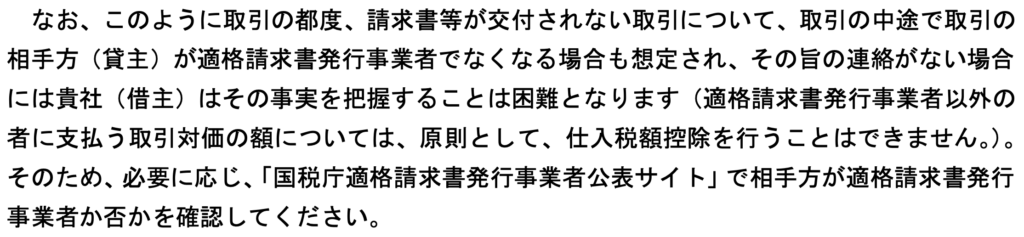

ちょっと脱線しますが、不動産賃貸をしている個人の方は、高齢者も多いです。現在のオーナーは適格請求書発行事業者でも、相続により相続人が、適格請求書発行事業者とは限らないと思います。FAQで調べてみました。結論はできないのですが、下図は、国税庁HP Q&A 問79答の抜粋ですが、

自分で相手方が、適格請求書発行事業者なのか確認してくださいと書いてあります。その通りなのかもしれませんが、もっとなんとかなりませんかね。契約書に適格請求書発行事業者の有無を通知をするとか。

なお、相続人は、被相続人が適格請求書発行事業者でもその効果は相続できません。詳細については、国税庁HP Q&A 問16(相続)を参考にしてください。相続人が免税事業者や適格請求書発行事業者でない場合は、準確定申告書の提出期限までの間で登録申請書と同じタイミングで提出がいいと思います。

不動産業の簡易課税制度

第六種事業(不動産業)みなし仕入率40%です。受取消費税の60%が納付税額です。多額の修繕費や新しい物件の取得(インボイスあり)が予想されるのであれば簡易課税制度は選択しない方がいい場合もあります。